Abril 2022 | Portfólio

Pior início do ano de sempre??

👋 Olá, o meu nome é Jorge. Bem-vindo a mais uma edição da minha newsletter. Tenho como objetivo acelerar a literacia financeira e ajudar a ‘descomplicar’ o conceito de investir, em Portugal. Invisto desde 2018.

O mês de Abril foi horrível para os mercados e continuamos com o que parece ser pior início do ano que eu alguma vez vi na minha pequena carreira de investidor. O atual ambiente continua a ser marcado pela:

Guerra na Ucrânia

Inflação

Subida acentuada das taxas de juro

Covid

Rotação dos mercados para plays de value vs plays de growth

Tudo isto tem levado a um sentimento de pessimismo no mercado em geral e também se começa a notar alguma falta de liquidez dos investidores de retalho. Este sentimento tem também exercido uma rotação no que toca ao tipo de ações escolhidas pelos investidores, a meu ver.

Os investidores estão a optar por value stocks ou seja tentam procurar empresas subavaliadas face ao seu valor intrínseco quando avaliadas por determinadas métricas, como por exemplo, Price-to-Earnings (P/E) Ratio, Price-to-Book (P/B) Ratio ou Earnings Per Share (EPS). Enquanto que as growth stocks são empresas que os investidores consideram que têm potencial para bater o mercado devido ao seu potencial futuro seja pelo produto, proposta de valor, tamanho do mercado, etc.

Não sei se esta rotação trará frutos ou não para esses investidores. A meu ver o mais importante é mantermo-nos investidos nas ações que acreditamos que tem potencial, sejam elas de que tipo sejam. Já é extremamente difícil (tentar) escolher as ações certas quanto mais ainda fazer timing the market. Terias de conseguir acertar em ambas as decisões, para essa estrategia funcionar.

Eu opto por manter-me 100% investido e tentar “despejar” mais fundos quando o mercado está a descer a estas velocidades. Estas quedas fazem parte do jogo e vamos aprendendo a viver com estes altos e baixos do mercado.

Relativamente aos movimentos do meu portfólio, foi um mês aborrecido em que não fiz nenhuma transação ao não ser o típico reforço mensal no ETF. Assim sendo, não há nenhuma alteração a apontar, os movimentos percentuais das ações é apenas referente às movimentações de mercado.

Alocações do portfólio a 5 de Abril de 2022

Alterações ao portfólio no mês de Fevereiro, por ordem cronológica:

Datas dos Earnings:

Clouldflare, Datadog 5 de Maio

Upstart 9 de Maio

Affirm 12 de Maio

Monday 16 de Maio

Aercap, Euronext 17 de Maio

E ainda vou estar atento aos earnings da Bill que reporta hoje (5 de Maio) também.

Comentários às ações:

FlatexDEGIRO

Apresentou um trimestre forte, onde continua a reportar um crescimento alto nos países ‘chave’ ao adicionar mais 86 mil novos clientes nesse segmento. As transações nesses países foram 1% mais baixas quando comparado com o último quarter, mas isto pode ser explicado pelo atual paradigma o que não me preocupa para já.

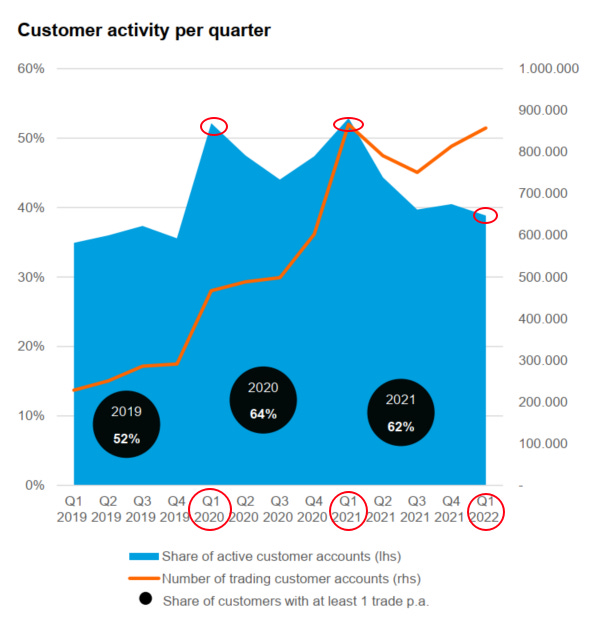

Muito interessante o gráfico na página 12, em que mostra o comportamento dos clientes que transacionam na plataforma,vemos que em 2021 cerca de 62% dos clientes realizaram pelo menos uma trade.

Interessante também ver a sazonalidade, e o resultado dos impactos macroeconómicos no que seria de esperar o quarter mais forte da empresa.

Posto isto de parte, os resultados foram muito bons e vemos também que o ARPU tem subido progressivamente de 186€, 207€ e 221€. Assim como as revenues per trade:

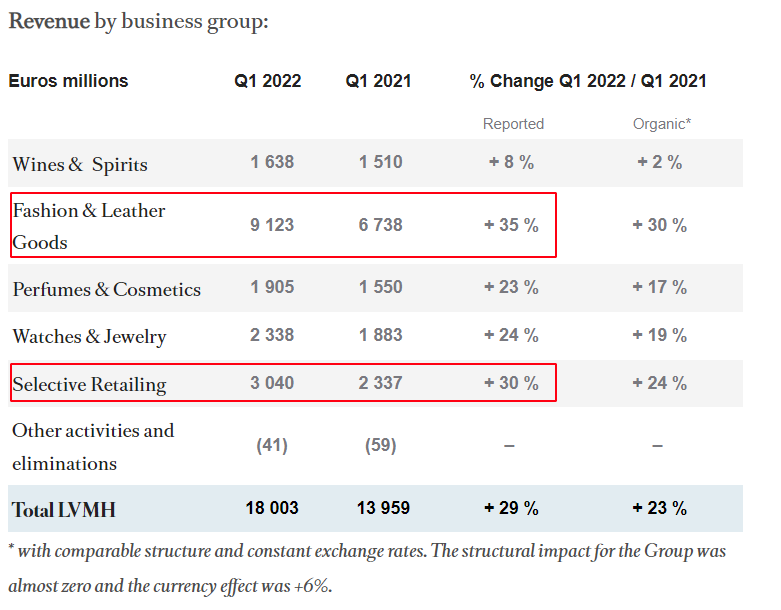

LVMH

A gigante francesa apresentou os resultados a 12 de Abril e o que parece ser um bom início de ano.

Todos os segmentos do negócio registaram crescimentos de double digits, com a exceção de Wines & Spirits, devido a constrangimentos de supply segundo a empresa.

Os dois segmentos mais relevantes aumentaram 35% e 30% YoY, Fashion & Leather Goods e Selective Retailing. O primeiro impulsionado pela Louis Vuitton e o segundo pela Sephora.

Uma questão a vigiar é o novo lockdown de algumas cidades chinesas.. que acabam por afetar o crescimento da marca de luxo num dos seus mercados mais predominantes. Este evento é muito recente e ainda não está refletido nos números. No entanto, a minha convicção é que quando os lockdowns acabem que a procura volte a subir aos níveis esperados a médio/longo prazo, como sucedeu em 2020.

Meta Platforms

Phew! Quase 20% de disparo depois de apresentar os resultados a 27 de Abril.

A empresa não está morta como se pensou nos últimos earnings e continua com um desconto enorme, parece estar a ser valorizada como se o negócio estivesse em declínio ou ‘podre’.

No entanto a grande maioria das métricas reporta na direção certa.. Family Daily Active People (DAP) e Family Monthly Active People (MAP) ambos a crecer 6% YoY.

A revenue a crescer 6.6% YoY e o Compound Annual Growth Rate CAGR continua bastante saudável a oscilar entre os 25% e 23% olhando a um horizonte de 2 e 3 anos.

No entanto a operating margin continua a descer a medida do tempo para 30.5%

Comentário do Zuck:

Reels already makes up more than 20% of the time that people spend on Instagram. Video overall makes up 50% of the time that people spend on Facebook, and Reels is growing quickly there as well.

O que significa que não há quase monetização para 20% do tempo que as pessoas passam no Instagram hoje…

No decorrer deste ano e do próximo, o Reels pode ser uma boa arma para extrair mais valor do Instagram e, ao meu ver, tem o potencial para demonstrar um crescimento interessante a curto/médio prazo.

Em suma, eu diria que a tese de investimento no Facebook continua intacta, e espero poder continuar a ser um investidor a longo prazo.

Este acabou por ser um post mais curto. Sem novidades no mercado a não ser os desenvolvimentos macroeconómicos que eu prefiro ignorar e focar-me em encontrar e manter as melhores empresas, Abril foi um mês ‘‘aborrecido’’. Assim, aguardo os earnings das empresas que começam hoje!

Disclaimer

Aqui vais encontrar informação e opiniões do autor, o que não vais encontrar é aconselhamento individual nem recomendações

Todas as informações, opiniões, racionais, análises e outros conteúdos são partilhados de forma livre e informativa.

Esta newsletter é para os investidores que conseguem tomar as suas decisões de investimento sem aconselhamento. Não sendo analista financeiro o autor não providencia aconselhamento individual nem recomendações de investimentos.

Adicionalmente é importante tomar as próprias decisões e verificares por ti mesmo, de forma independente, os factos e dados apresentados, apesar da informação aqui constatada ser obtida de fontes que acredito serem fidedignas.