Janeiro 2023 | Portfólio

Parece que para já, os investidores podem respirar. A dúvida é se isto é uma possível inversão ou é apenas um rally de bear market.

👋 Olá, o meu nome é Jorge. Bem-vindo a mais uma edição da minha newsletter. Tenho como objetivo acelerar a literacia financeira e ajudar a ‘descomplicar’ o conceito de investir, em Portugal. Invisto desde 2018.

Ao primeiro update de 2023 do portfólio do 100Mesada!

Entramos com o pé esquerdo e o mês de Janeiro começou com mais uma descida dos ativos em parte causadas pelas vendas ‘‘tax-loss selling’’. Porém a revisão em baixa da inflação juntamente com outros fatores fez com que Janeiro tenha terminado com uma recuperação dos mercados.

A taxa de inflação fixou-se nos 8.5% para o primeiro mês do ano, uma descida comparada com o valor de dezembro de 9.2%.

Ontem, dia 1 de Fev, o Fed aprovou a menor subida de taxas desde Março, apenas 0.25%. Juntamente com as melhorias das perspetivas económicas parece cada vez mais provável o chamado soft-landing, ou seja, evitar a recessão.

Alocações do portfólio a 1 de Fevereiro de 2023

Aqui podes encontra a evolução da carteira ao longo de 2022

Earnings report

Das empresas que tenho em portfólio já apresentaram resultados a Microsoft, Tesla, LVMH e Meta. Sendo que as primeiras são duas pequenas posições que iniciei em Janeiro.

Seguidas de

2 de Fevereiro: Bill.com

8 de Fevereiro: Datadog

9 de Fevereiro: Clouldflare

10 de Fevereiro: Euronext

13 de Fevereiro: Monday.com

14 de Fevereiro: Upstart

1 de Março: Zscaler

2 de Março: Snowflake

7 de Março: Crowdstrike

15 de Março: Sentionel One

29 de Março: flatexDEGIRO

Comentários às ações:

Microsoft

Uma recente adição ao meu portfólio.Apresentou os seus resultados após o fecho do mercado.

Os resultados foram em linha com o esperado, tanto que a ação até começou a reagir de forma positiva. Porém ao longo da conference call os ganhos foram evaporando-se.

A guidance foi desencorajadora, principalmente no que toca a Azure (o negócio de "cloud" da empresa) o que levou os investidores a castigar os resultados.

A meu ver a empresa parece estar a fazer pivot na direção certa - ao reduzir os gastos em áreas de baixo crescimento como (Windows OEM, Surface PC's e gaming) e ao investir em áreas de crescimento, como as soluções cloud e agora IA, com o ChatGPT.

Relativamente ao ChatGPT, fala-se num deal de 10 mil milhões. Eu fui ver… e são estes zeros todos 10.000.000.000 🤯

De acordo com as fontes, como parte do acordo, a Microsoft irá obter 75% dos lucros da OpenAI até recuperar o seu investimento. Depois de o atingir a Microsoft deverá ficar com uma participação de 49% na OpenAI. Outros 49% para outros investidores e a organização non profit da OpenAI's com 2%.

Além disso a Microsoft anunciou layoffs juntando-se assim a tantas outras empresas no ramo de Tech, a Meta também já despediu 12.000 pessoas. Apesar da triste situação para todos estes trabalhadores da Microsoft como shareholder parece-me que as empresas estão a lutar para serem mais eficientes e fazer mais com menos recursos. O que é o caminho certo para uma empresa mais saudável a longo prazo.

Esta posição é a mais pequena do meu portfólio com apenas 1.4% mas vou ficar atento a desenvolvimentos.

LVMH

O gigante do mercado de luxo apresentou os resultados na semana passada também e business as per usual.

Louis Vuitton's revenue surpassed €20B for the first time. "In difficult times LVMH is gaining market share and making progress"

É a maior posição do meu portfólio (15.3%) e está em máximos históricos, cerca de 800 euros por ação. O que faz do Bernard Arnault o homem mais rico do mundo, ultrapassando Musk.

E o que faz de mim um tipo feliz já que comprei as ações pela primeira vez em meados de 2020.

Bernard tem uma fortuna de cerca de 178 mil milhões de euros. A fortuna de Elon Musk encontra-se, atualmente, em 167 mil milhões de euros.

"If you look at the various business lines, pretty easy to tell. All business lines are enjoying double-digit growth... it doesn't happen that often"

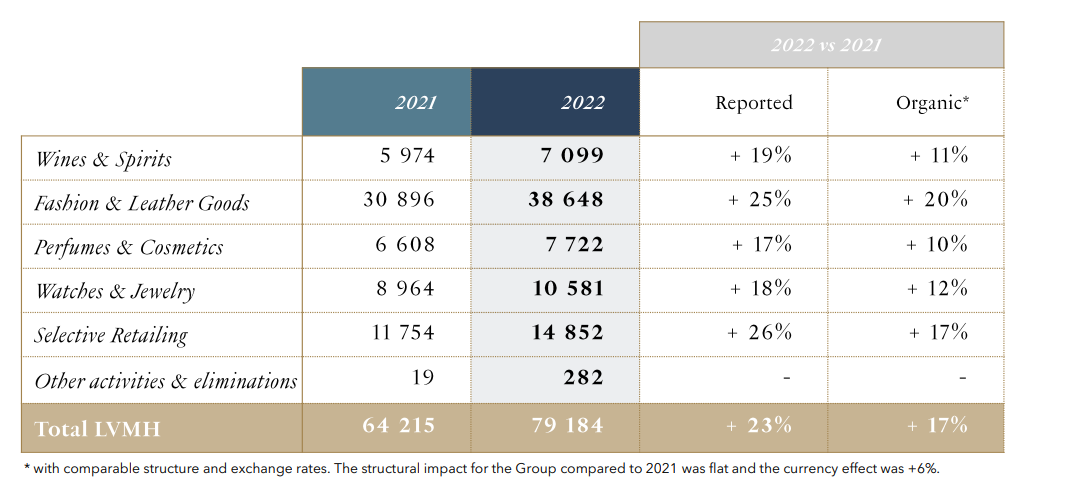

Para mim, este é o slide chave da apresentação. Todos os grupos do negócio reportaram um crescimento anual positivo, sendo que o setor mais relevante e maior em termos de vendas - Fashion & Leather Goods está a crescer a 20% anualmente, de forma orgânica.

Receitas a crescer 17% de forma orgânica, com margens brutas a volta de 68%. A margem operacional manteve-se ao mesmo nível de 2021 em torno dos 26.6% vs 26.7% (YoY). Tudo isto mostra uma empresa extremamente saudável,e com uma forte execução num ano fortemente impactado pelas restrições na Ásia, que representa quase 40% do negócio.

"We have every reason to be confident, indeed optimistic on China. In Macao, where the Chinese can now travel, the change is quite spectacular. The stores are full and it’s really come back very strong"

A expectativa é um cenário otimista na China.

De forma geral as vendas cresceram de forma acentuada na Europa, EUA e Japão, enquanto na Ásia estabilizaram, já que foram penalizadas ainda pela situação da pandemia na China.

Para 2023 a empresa mostra-se confiante! Gostei muito dos resultados.

Tesla

Crescimento em auto piloto?

Outra posição nova, representa 2.4% do meu portfólio. Tenho estado a acompanhar a empresa fora das linhas de jogo e decidi entrar depois dos últimos resultados. A performance da ação tem sido uma montanha russa.

Caiu mais de 70% desde o seu máximo histórico em 2021 e este ano já recuperou cerca de > 60% (108€ para 181€).

Os lucros da Tesla vêm principalmente das vendas e leasing de carros (88% das receitas), seguido de services (7%) e energy generation & storage (5%).

Assim que naturalmente as receitas são extremamente impactadas pelas entregas e produção da frota Tesla. Os últimos resultados foram uma boa oportunidade para ver determinadas métricas em crescimento como a total produção de veículos 440K (+44% YoY) e o número total de entregas 405K (+31% YoY).

A Tesla no início do ano também anunciou que vai baixar os seus preços, fazendo com que os modelos sejam ainda mais atrativos e acessíveis ao público.

A política de baixar os preços dos dois automóveis segue em linha com o facto de que “a produção local de veículos continua a aumentar”, explica-se em comunicado. “Ganhamos mais economias de escala a nível global”, o que levou a Tesla a decidir “tornar o Model 3 e o Model Y ainda mais acessíveis em toda a EMEA”, região que abarca a Europa, o Médio Oriente e África.

Voltando ao earnings report, umas das minhas métricas financeiras preferidas é a capacidade da empresa ter vindo a melhorar a sua margem operacional (> 16%) um número bem mais alto que o resto da indústria (6%).O gráfico abaixo mostra bem isso. Vamos ver qual é o impacto da redução de preços dos modelos nas margens da empresa.

Os segmentos mais pequenos services (7%) e energy generation & storage (5%) estão a crescer a uma velocidade bastante alta 90% (YoY) e 60% (YoY) respetivamente.

Impressiona-me quão lean a empresa é com apenas 1.9B em despesas operacionais (8% das receitas), isto já incluindo 0.8B em research & development (3% das receitas).

Tal como a Microsoft vou continuar a estar atento as duas empresas para decidir se quero continuar investido em ambas. Termino com o discurso do CFO da Tesla para o outlook de 2023.

Meta

Que diferença 3 meses fazem! 2023 foi apelidado ano de eficiência pelo Zuck.

O Facebook atingiu 2 mil milhões de Daily Active Users (DAU).

Também os, DAU/MAU aumentaram incrementalmente (QoQ) e (YoY) em todas as regiões.

Apesar do que muitos dizem o Facebook não morreu no seu mercado mais maduro, os States. Pelo contrário porque a empresa reportou um crescimento de 2.1% (YoY)

Voltando ao ano de eficiência apelidado pelo Zuck, na earnings call ele elaborou que a Meta conseguiu evoluir de uma empresa em hypergrowth para uma empresa mais focada em rentabilidade parcialmente devido aos efeitos da pandemia.

Segundo ele isto será atingido, com o layoff de 11.000 empregados, remover middle management de forma a acelerar o processo de decisão e reiteração e continuar a cortar gastos em certas áreas.

O ponto mais negativo dos resultados a meu ver acaba por ser a deterioração das margens operacionais da empresa ao longo de 2022 explicadas em parte pelos investimentos da empresa no Metaverse.

Para concluir, este aparenta ser o primeiro sinal de comeback da Meta.

A Family of Apps da empresa voltou a demonstrar crescimento enquanto que as suas margens melhoraram. Assim como o agressivo plano de buyback de ações, em 2022 a empresa comprou 28b de ações e agora anunciou outro plano de 40b. E um Free Cash Flow (FCF) > 5 mil milhões euro neste trimestre deixa os investidores mais confortáveis com as expedições do Zuck.

É tudo por hoje.

Obrigado por leres! Se quiseres subscreve aqui:

Disclaimer

Aqui vais encontrar informação e opiniões do autor, o que não vais encontrar é aconselhamento individual nem recomendações

Todas as informações, opiniões, racionais, análises e outros conteúdos são partilhados de forma livre e informativa.

Esta newsletter é para os investidores que conseguem tomar as suas decisões de investimento sem aconselhamento. Não sendo analista financeiro o autor não providencia aconselhamento individual nem recomendações de investimentos.

Adicionalmente é importante tomar as próprias decisões e verificares por ti mesmo, de forma independente, os factos e dados apresentados, apesar da informação aqui constatada ser obtida de fontes que acredito serem fidedignas.

Disclaimer

Aqui vais encontrar informação e opiniões do autor, o que não vais encontrar é aconselhamento individual nem recomendações

Todas as informações, opiniões, racionais, análises e outros conteúdos são partilhados de forma livre e informativa.

Esta newsletter é para os investidores que conseguem tomar as suas decisões de investimento sem aconselhamento. Não sendo analista financeiro o autor não providencia aconselhamento individual nem recomendações de investimentos.

Adicionalmente é importante tomar as próprias decisões e verificares por ti mesmo, de forma independente, os factos e dados apresentados, apesar da informação aqui constatada ser obtida de fontes que acredito serem fidedignas.