Quiosque Financeiro 🗞️#6

Perspectivas Vanguard para os próximos 10 anos, número de empresas e o seu desenvolvimento em Portugal, e a Investopedia explica a última reunião do FED

👋 Olá, o meu nome é Jorge. Bem-vindo a mais uma edição da minha newsletter. Tenho como objetivo acelerar a literacia financeira e ajudar a ‘descomplicar’ o conceito de investir, em Portugal. Invisto desde 2018.

Para quem é novo/a por aqui: O Quiosque Financeiro 🗞️ é uma lista curada e um post semanal no teu email, dos melhores recursos financeiros disponíveis na net que encontrei (ou explorei) nessa semana. À tua disposição para ires aprendendo mais e impressionares os teus amigos.

Mais, o 100Mesada já chegou ao Instagram. Segue, para tua motivação financeira em formato visual!

Sem demoras, a tua dose de conhecimento financeiro da semana em 3 bullet points.

1. Previsões da Vanguard

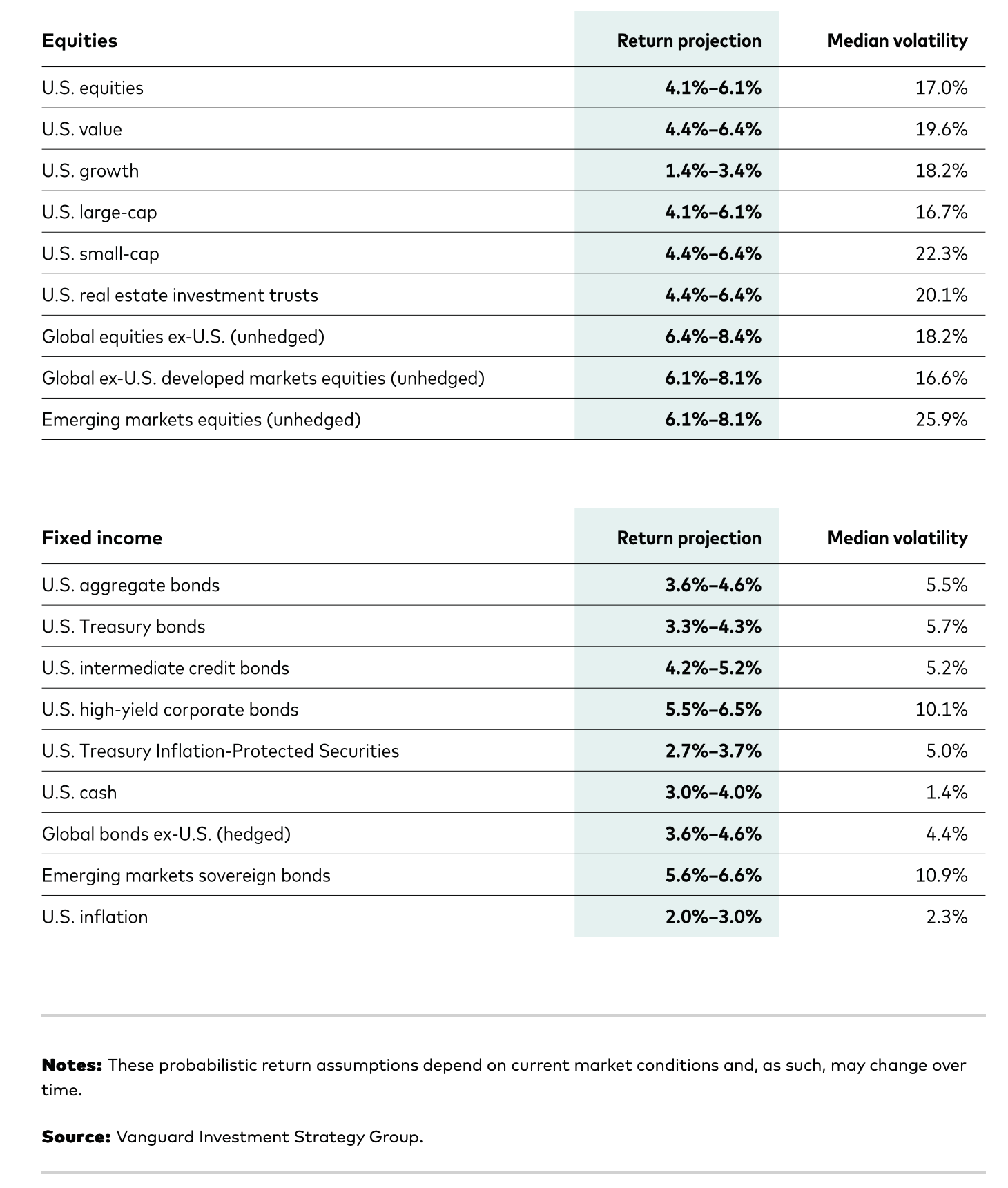

Recentemente, a Vanguard apresentou as suas perspectivas relativamente aos mercados financeiros para os próximos 10 anos. Os valores apresentados são calculados através do seu modelo preditivo.

Abaixo também um resumo do artigo da perspectiva região por região.

Estados Unidos:

A taxa terminal do Fed é prevista para ficar entre 5,25% e 5,55%.

A previsão de inflação de fim de ano foi aumentada para 3,3%.

A expectativa é de uma desaceleração no mercado de trabalho, com uma taxa de desemprego de cerca de 4,5% no final de 2023.

China:

O crescimento económico no primeiro trimestre pode representar o pico da atividade econômica de 2023.

Quatro desenvolvimentos recentes lançam dúvidas sobre a sustentabilidade da recuperação: atividade do setor de serviços, investimento público, conclusões habitacionais e aumento do desemprego juvenil.

A previsão de crescimento do PIB para o ano inteiro é de 6% a 6,5%.

Europa / Zona euro:

O Banco Central Europeu (BCE) elevou a taxa de facilidade de depósito.

A previsão é de pressões inflacionárias persistentes e aumento da taxa de depósito para 3,75% a 4% nos próximos meses.

Previsão de inflação média de 4,5% em 2023.

Reino Unido:

Previsão de uma recessão no final do ano, porém mais superficial do que o esperado anteriormente.

Revisão das previsões de crescimento do PIB, inflação e taxa terminal do Banco da Inglaterra (BOE).

Previsão de inflação principal de 3,7% e inflação central de 3,6% no final de 2023.

Mercados emergentes:

Previsão de crescimento do PIB dos mercados emergentes de 3,9% em 2023.

Expectativa de liderança do crescimento pela Ásia emergente, seguida pela América Latina e Europa Central, Oriente Médio e África.

A inflação nos mercados emergentes atingiu o pico.

Bancos centrais dos mercados emergentes provavelmente reduzirão as taxas antes dos bancos centrais dos mercados desenvolvidos.

Canadá:

Atas da reunião do Banco do Canadá mostram a opção de aumentar a taxa de juros ou mantê-la estável.

Expectativa de aperto da política monetária devido a preocupações com inflação persistente.

Austrália:

Aumento da taxa de juros pelo Banco da Reserva da Austrália (RBA) após uma pausa.

A taxa de desemprego deve permanecer menor por mais tempo, aumentando a pressão ascendente sobre a inflação.

Previsão de inflação geral de 4,25% até o final de 2023 e queda para a faixa-alvo da RBA no final de 2024 ou 2025.

Expectativa de aumento da taxa de juros pela RBA, com riscos inclinados para um aperto ainda maior.

Probabilidade de recessão de 50% nos próximos 12 meses.

Ninguém pode prever o futuro, mesmo no artigo eles referem várias vezes que é apenas uma previsão, mas o que achas concordas?

2. A Investopedia explica (1 min video):

Porque que a Federal Reserve (FED) pausou os seus aumentos aos juros, o que significa, como afecta o teu dinheiro e o que se segue num futuro próximo.

3. Número de empresas em Portugal 🇵🇹

Encontrei este post da Catarina Borja que comenta o número de empresas que havia em Portugal em 2021. Que explica em parte algumas razões de não haver salários mais altos e mais desenvolvimento, conforme também tinha comparado no Quiosque Financeiro 🗞️#4 em que comentamos que:

Nas últimas 2 décadas, Portugal foi alcançado por 8 economias da UE. 🇸🇮 Eslovénia em 2003, 🇲🇹 Malta em 2003 e novamente em 2009, 🇨🇿 Chéquia em 2007, 🇪🇪 Estónia em 2014, 🇱🇹 Lituânia em 2017, 🇵🇱 Polónia em 2020, 🇭🇺 Hungria em 2021 e, finalmente, 🇷🇴 Roménia em 2022.

Estes países apresentam diferentes modelos de desenvolvimento económico e as suas economias são muito distintas, no entanto há algo em comum a quase todos estes países: baixas cargas fiscais. Ao contrário de Portugal, que apresenta uma elevada carga fiscal sobre as empresas e sobre os rendimentos.

Deixo o post,

Existiam, em 2021, de acordo com o Pordata 1.357.657 empresas em Portugal.

1.305.100 são micro empresas (menos de 10 assalariados e um volume de negócios anual inferior a 2 milhões de euros)

45.036 são pequenas empresas (menos de 50 assalariados e um volume de negócios anual ou balanço inferior a 10 milhões de euros)

7.521 são médias empresas (menos de 250 assalariados e um volume de negócios anual inferior a 50 milhões de euros)

1.378 são grandes empresas (mais de 250 assalariados e/ ou um volume de negócios superior a 50 milhões de euros)

Com estes números percebe-se a razão de não haver salários mais altos.

Não podem haver trabalhadores demasiado especializados porque as empresas não têm dimensão para os contratar.

Os impostos causam, em parte, os baixos salários mas não são a única justificação.

Sem que as empresas micro se transformem em pequenas, as pequenas em médias e as médias em grandes, muito dificilmente se conseguirá fazer crescer a economia e consequentemente os salários.

Aconselho também ler os comentários no post da Catarina, basta seguirem o link no título.

Gostaste? Partilha com alguém. Demora 3 segundos e estarias a ajudar-me.

E, como sempre, não deixes de me dar a tua opinião e feedback directamente no Linkedin ou no Twitter. Qual foi o teu ponto preferido acima dos 3? Tens outras sugestões? Por favor, diz-me.

Vamos falando, bons investimentos!

Disclaimer

Aqui vais encontrar informação e opiniões do autor, o que não vais encontrar é aconselhamento individual nem recomendações

Todas as informações, opiniões, racionais, análises e outros conteúdos são partilhados de forma livre e informativa.

Esta newsletter é para os investidores que conseguem tomar as suas decisões de investimento sem aconselhamento. Não sendo analista financeiro o autor não providencia aconselhamento individual nem recomendações de investimentos.

Adicionalmente é importante tomar as próprias decisões e verificares por ti mesmo, de forma independente, os factos e dados apresentados, apesar da informação aqui constatada ser obtida de fontes que acredito serem fidedignas.