Fevereiro 2023 | Portfólio

Comentários à Bill.com, Datadog, Clouldflare, Euronext, Monday.com, Zscaler e Snowflake

👋 Olá, o meu nome é Jorge. Bem-vindo a mais uma edição da minha newsletter. Tenho como objetivo acelerar a literacia financeira e ajudar a ‘descomplicar’ o conceito de investir, em Portugal. Invisto desde 2018.

Bem-vindos ao update de Fevereiro ao portfólio do 100Mesada!

Janeiro e Fevereiro subiram e desceram à mesma velocidade que um yoyo. O rally que assistimos em Janeiro 2023 esteve sobre pressão. Foram divulgados os dados da inflação dos USA nas semanas passadas. Os dados superaram as expectativas, o que levou a uma queda no otimismo de que as rate hikes acabariam mais cedo que antecipado. O trigger foi a resistência do abrandamento da inflação. A generalidade dos membros da FED continuam a defender subidas de juros. Assim os mercados começaram a incorporar este expectativa das subidas, o que levou a uma ligeira queda.

Tudo isto traduziu-se noutro mês de angústia para os investidores com altos e baixos marcado pelos acontecimentos do mercado e por preocupações.

inflação,

interest rates,

ações da Reserva Federal (FED),

flutuações das divisas,

e.. outros acontecimentos macro que tendem a eclipsar a performance das empresas e os seus Earnings Reports (ER) e o movimento do preço das ações.

Alocações do portfólio a 5 de Março de 2023

Adicionalmente, podes encontrar a evolução da minha carteira ao longo de 2022, aqui. E o update do passado mês de Janeiro aqui.

Earnings report (ER)

Em Fevereiro, das empresas que sigo apresentaram resultados a Bill.com, Datadog, Clouldflare, Euronext, Monday.com, Upstart e flatexDEGIRO. A Datadog e a Euronext permanecem no top 3 das minhas maiores posições, mas já lá vamos.

Por questões de simplicidade juntei os earnings da Snowflake a este post que sairam a 2 de Março.

Das empresas que tenho faltam ainda reportar em Março:

7 de Março: Crowdstrike

14 de Março: Sentionel One

Comentários às ações:

P.s vou deixar a Upstart, flatexDEGIRO, Crowdstrike e Sentionel One para a próxima para não tornar este post tão pesado.

Bill.com

Bill teve um quarter miserável, a guidance para o próximo quarter foi abismalmente fraca e o mercado castigou a ação caindo mais de 20% imediatamente depois dos ER.

O growth não foi como se esperava, forte sazonalidade e má guidance, o que para mim, é o suficiente para vender a minha micro-posição de 1% no portfolio.

Há aspetos positivos como o adj gross margin de 86.7% ou FCF margin de 18.5% - mas tenho de compreender melhor a história de investimento da empresa antes de voltar a investir.

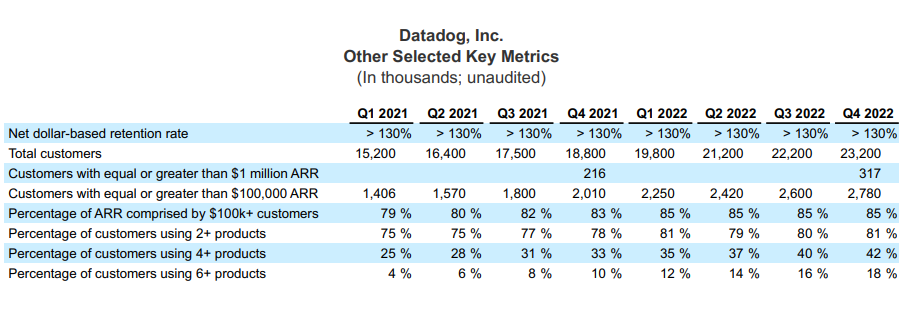

Datadog

A empresa bateu mais uma vez as estimativas para o quarto trimestre de 2022, com métricas fortes tanto no que toca ao número de novos clientes, a NRR e a crescente procura dos seus produtos no ecossistema DDOG (maior número de clientes que usam mais módulos da aplicação). O que demonstra aceleração na aquisição de clientes e produtos introduzidos.

Como pontos positivos, bateu os consensos de revenue em 4.7% e os seus forecasts. Permanência da NRR >130% durante 22 quarters seguidos, o que indica low churn dos clientes.

Em termos de clientes 2780 clientes (+38% YoY) vs. 2010 no ano passado. Quanto ao usage, no final do Q4, 81% dos clientes usam 2 produtos vs. 78% a um ano atrás. Mais, 42% dos clientes usam mais de 4 produtos e 18% usam mais de 6 produtos, vs. 33% e (10% YoY).

We continue to experience efficiencies in cloud costs, reflected in our cost of goods sold in this quarter. In the mid- to long term, we continue to expect gross margin to be in the high 70s range

David M. Obstler - CFO

Como pontos negativos temos, a desaceleração do growth da empresa e má guidance para FY23 o que confirma a incerteza no customer usage, de empresas como a Datadog e outras no espaço de observability. O CEO, Oliver Pomel admitiu que a optimização irá acabar em algum momento mas que eles não sabiam quando, e por isso estavam a incorporar essa incerteza na guidance.

Tem dito tudo isto o management disse que estava a fazer uma guidance prudente de 25% FY23 o que sugere um desaceleração muito forte. Ouch

Ou seja a guidance fraca da DDOG revela um ambiente macro em deterioração que se estende ao negócio da empresa para os próximos quarters. Por outro lado ainda que se continua a ver uma expansão a longo prazo no Total Addressable Market (TAM) que toca a Clould/Observability/Application Security o que me deixa bullish nas ações.

A empresa tem nos habituado a fazer guidances conservadoras e depois bater as mesmas. Em média o beat tem sido de 22%.

Cloudflare

A empresa tem vindo a apresentar uma revenue growth na ordem dos 40% a 50% em mais trimestres que dedos eu tenho nas mãos. Estão constantemente a adicionar produtos e melhorias a um ritmo sem precedentes, talvez só comparável com a Datadog. É verdade que o crescimento das vendas trimestrais neste quarter caiu para os 42% mas finalmente mostraram que podem ter lucro e um FCF positivo.

Adicionalmente, o management da Cloudflare também não dececionou até agora. Eles nunca falharam a guidance, ainda que esta foi o seu beat mais baixo de sempre. A revenue foi de $275M (+42% YoY), batendo as estimativas apenas por 0.1%. No entanto, ao contrario da maioria das empresas a NET acabou por dar um FY guidance decente acima do esperado, o que acabou por ser um dos maiores catalisadores para o salto no preço das ações depois dos resultados (Q1 guide de 37%).

As métricas de execução foram marginais.

Net retention foi de 127% para 126% para 124% para 122% nos últimos reports. Mesmo que o management tenha reafirmado o seu target a longo prazo de 130%. É algo a ter em atenção. O mesmo para o número de clientes.

O total de clientes ganhos no Q4 foi de 6806 abaixo do ano passado 7706, enquanto que os novos clientes $100K clientes foi de 159 do último quarter e 156 no ano passado. Estarei de olho nestas métricas.

No final do dia a guidance e o outlook fizeram o dia da Clouldflare assim como o dos seus investidores. O silver lining é uma perspectiva positiva do management no seu objetivos para receitas de $5B em cinco anos. A recente aprovação FedRAMP da NET e o contrato que protege o nome de domínio .gov deverá ajudar. Assim como os recentes aumentos de preços. O meu principal ponto de partida depois de ouvir o management é que a direcção e história de investimento da Cloudflare permanece intacta, o que por si só é um feito neste mercado.

“We expect to be free cash flow positive in 2023, and in the years after that.”

Matthew Prince - CEO

Euronext

A Euronext espera continuar a expandir-se de forma inorgânica e tem demonstrado sucesso e vontade nas aquisições e potenciais aquisições como na rentabilidade que essas mesmas podem vir a trazer. Vincando cada vez mais a ideia de um verdadeiro oligopólio que ganha dinheiro através de comissões de transações, custódia e clearing e listagem de ações (IPOs), etc.

Esta é uma empresa um tanto contrarian uma vez que beneficia com a incerteza atual e volatilidade dos mercados.

Devido à dívida muito alta e ao pessimismo vivido na Europa o seu PER está em torno dos 13x abaixo dos pares do seu setor, o que pode significar que a empresa está subavaliada. Grande parte da dívida deve-se à aquisição da Borsa Italiana.

Este passado mês falou-se em mais uma possível aquisição o que não foi de agrado aos atuais investidores, especialmente com as atuais taxas de juro. Uma vez que o mais provável era que a empresa financiasse esta compra com emissão de ações (algo que já fez no passado com a Borsa Italiana p.e)

No entanto, a ENX acabou por retirar a sua oferta de 5.500 milhões de euros para comprar a Allfunds. Sendo que Allfunds também considerou a proposta desadequada.

Um dos riscos atuais que vejo é a diluição excessiva dos atuais investidores devido a estas aquisições. Em relação aos resultados ainda estou a digerir o ER mas a primeira impressão é que as principais métricas foram na direção contrária ao desejado. Se bem que este ano foi marcado pelo contínuo esforço de integração da Borsa.

A este preço não estou disposto a reduzir a minha posição mas penso que uma alocação de 9.2% pode ser excessiva no meu portfólio.

Monday.com

Monday reportou os seus resultados no dia 13 de Fevereiro e foram ótimos, surpreenderam pela positiva. Muitos analistas deram os parabéns a empresa pelos resultados.

Reportou $150M em revenues (+60% YoY) vs $141M de consenso (6% beat). A guidance para o próximo quarter também foi aumentada para $155M vs $150M esperados pelos analistas.

A operating margin deu um grande salto para 10% vs -2% face ao último quarter. Assim como a gross margin adjusted que é de 90% - o que é uma loucura.

O número de clientes empresariais com mais de $50K anual recurring revenue ARR foi de 1474, up (86% YoY). Há 3 anos atrás esse número de clientes era 76. Adicionalmente, o número total de clientes cresceu 23% para um total de 186,477. Overall excelente performance por parte da empresa.

Zscaler

Como pontos positivos a revenue cresceu (52% YoY) para $388M, a empresa continua a demonstrar força especialmente no que toca a ganhar contratos do estado e tem uma boa base de cash flow.

As billings foi o verdadeiro problema desta earnings call que continuam a deslizar ao longo dos quarters 34%, 37%, 57% e 54% Q2 23 até ao Q3 22. É algo que tenho de prestar atenção nos próximos earnings pois as billings são um dos melhores indicadores para a saúde do negócio.

Os investidores começam a ter uma razão para estar preocupados com a reaceleração. A contribuição de novos clientes para o crescimento das receitas também desceu em termos percentuais, e nas condições macro parece ser cada vez mais difícil angariar novos clientes.Tudo isto leva os investidores a pensar se a empresa está a perder market share face a outros concorrentes como o Palo Alto que é um concorrente de peso para empresas como a Zscaller e Crowdstrike.

Vou esperar pelos resultados da Crowdstrike que hoje dia 7 de Março, para decidir a minha alocação.

Snowflake

Os resultados não foram tão positivos como eu esperava. Mesmo que a SNOW tenha batido as estimativas por 2.8% a guidance foi reduzida de 47% para 40%. Ouch

The change in existing customer purchasing behavior, lower-than-expected new logo bookings and slower expected ramp from our youngest cohorts has led us to reevaluate our FY ’24 outlook.

Michael Scarpelli - CFO

Segundo o CEO, os clientes da Snowflake estão a ser muito cautelosos com os gastos e estão a gerir os seus gastos a longo prazo. Estes podem fazer isto uma vez que os produtos da SNOW são consumption based em oposição à annual subscription based, assim, os clientes podem optar por reduzir os gastos à medida que vão em vez de estarem ‘‘presos’’ a contratos de longo prazo.

A empresa adicionou mais 43 clientes que gastam $1M ou mais (agora 330 e 79% YoY). O total de clientes aumentou para 7828 (31% YoY).

A SNOW nunca foi barata (baseada nos seus múltiplos), mas também é provavelmente a empresa que tem uma das maiores oportunidades de growth no high growh space.

Vi um comentário no twitter que diz tudo.

The real question is if you believe this cloud spend slowdown is cyclical or secular. If cyclical and growth re-accelerates next year, minimal impact to valuation. If you believe growth goes from 40%->30% ->20% in F24/25/26 it screens expensive

Ou seja, a curto prazo os resultados foram preocupantes mas resta saber se isto é algo cíclico face às tendências macro ou é uma tendência a longo prazo. A resposta dita como será a performance da ação no futuro. Acabo por uma quote do CEO.

CNBC: Do we need to be concerned about the macro impact on those businesses and how that might affect their rate of consumption?

Slootman: No, not yet, because the consumption is holding up. I mean, we obviously, you know, took our guidance down, but that was really a reflection of the newer cohorts. You know, having a very different ramp or incline in terms of consumption. And the reason that is happening is we’re seeing much more large mainstream enterprises coming into the business.

Para não me alongar e em jeito de conclusão as coisas estão definitivamente a abrandar para muitas empresas, incluindo algumas empresas do meu portfólio. O crescimento também irá abrandar à medida que as empresas vão ficando maiores e mais maduras. Cabe-me a mim como investidor encontrar o sweet spot entre growth e profitability e tentar olhar para além de slowdowns temporários. Se vou fazer um bom trabalho não sei, mas estou aqui para aprender enquanto documento a jornada.

É tudo por hoje.

Obrigado por leres! E bons investimentos!

Disclaimer

Aqui vais encontrar informação e opiniões do autor, o que não vais encontrar é aconselhamento individual nem recomendações.

Todas as informações, opiniões, racionais, análises e outros conteúdos são partilhados de forma livre e informativa.

Esta newsletter é para os investidores que conseguem tomar as suas decisões de investimento sem aconselhamento. Não sendo analista financeiro o autor não providencia aconselhamento individual nem recomendações de investimentos.

Adicionalmente é importante tomar as próprias decisões e verificares por ti mesmo, de forma independente, os factos e dados apresentados, apesar da informação aqui constatada ser obtida de fontes que acredito serem fidedignas.