Quiosque Financeiro 🗞️#9

Artigo de Humor. Os números confirmam: mais e mais jovens emigram. Onde investiram os portugueses nos últimos 10 anos?

👋 Olá, o meu nome é Jorge. Bem-vindo a mais uma edição da minha newsletter. Tenho como objetivo acelerar a literacia financeira e ajudar a ‘descomplicar’ o conceito de investir, em Portugal. Invisto desde 2018.

O Quiosque Financeiro 🗞️ é uma lista curada e um post semanal no teu email, dos melhores recursos financeiros disponíveis na net que encontrei (ou explorei) nessa semana. À tua disposição para ires aprendendo mais e impressionares os teus amigos.

O 100Mesada já chegou ao Instagram. Segue, para tua motivação financeira em formato visual!

Sem demoras, a tua dose de conhecimento financeiro da semana em 3 bullet points.

P.s. Importante! Para tirarem maior proveito dos pontos discutidos, ler ou aceder em mais detalhe cliquem nos títulos que estão ‘‘hyperlinkados’’. Todo o conteúdo que está sublinhado tem um link associado.

Exemplo: o meu nome é Jorge e este é o meu Linkedin.

1. Quais são os produtos financeiros dos portugueses nos últimos anos?

O Fernando Santos da Casa de Investimentos em Braga, no Linkedin, publicou o detalhe dos hábitos de investimentos dos Portugueses nos últimos anos. O mais recente Inquérito à Literacia Financeira da População Portuguesa, conduzido pelo Conselho Nacional de Supervisores Financeiros, em 2020:

- 58,5% deixou o dinheiro na conta à ordem,

- 15,6% guardaram o dinheiro em casa ou na carteira,

- apenas 9,4% dos portugueses diziam investir em ações, obrigações ou fundos de investimento,

- só 5,4% das poupanças estavam investidas em ações.

De forma oposta os países mais desenvolvidos privilegiam o investimento em ações.

Nos Estados Unidos, 58% dos americanos adultos investe em ações, e no Reino Unido um terço da população investe na bolsa.

Fernando remata ainda dizendo que em Portugal, só 5,4% das poupanças está investida em ativos que, historicamente, batem a inflação.

E acrescenta, aplicar as poupanças em ativos sem rendimento resulta em perdas de poder de compra.

Um País que deixa o seu dinheiro sem render está a empobrecer.

Um problema que já falei aqui👇

Aforradores antes de investidores

Somos aforradores antes de investidores.

No conjunto do ano 2022, as famílias depositaram a prazo nos bancos portugueses 49.393 milhões de euros, uma subida face aos 43.016 milhões de euros depositados no ano anterior.

Mas no fecho do ano passado, em dezembro, a remuneração média dos novos depósitos a prazo era de 0,35%, a mais baixa do conjunto de países que fazem parte da moeda única.

Na minha opinião. Poupar é bom mas investir é melhor.

2. Jovem pobre, mas alegre

Sátira e artigo de humor do Manuel Cardoso sobre a situação que os jovens Portugueses se encontram. Link no título e aqui.

Uma passagem sobre a possibilidade de comprar casa em Lisboa.

Há uma escola de pensamento que considera, condescendentemente, que os jovens não conseguem poupar para comprar uma casa porque estoiram o dinheiro em brunch. Eu nem sou particular fã desse repasto com problemas de identidade, mas, não sei se estão a par, uma entrada para um imóvel custa ligeiramente mais grana do que granola. Habitualmente, é um julgamento que provém da geração que almoça fora todos os dias, com presuntinho de entrada, um segundo jarro de vinho e uma sobremesa para cada um porque não "temos cá piscos a comer".

É cínico crer que, abdicando de pequenos prazeres, o jovem conseguiria poupar para adquirir um pequeno T2 nos Prazeres. O brunch não é o problema: se virmos bem, um abacate tem mais privilégios do que um millennial. É que o fruto tem inúmeras propriedades, os jovens é que não conseguem comprar nenhuma.

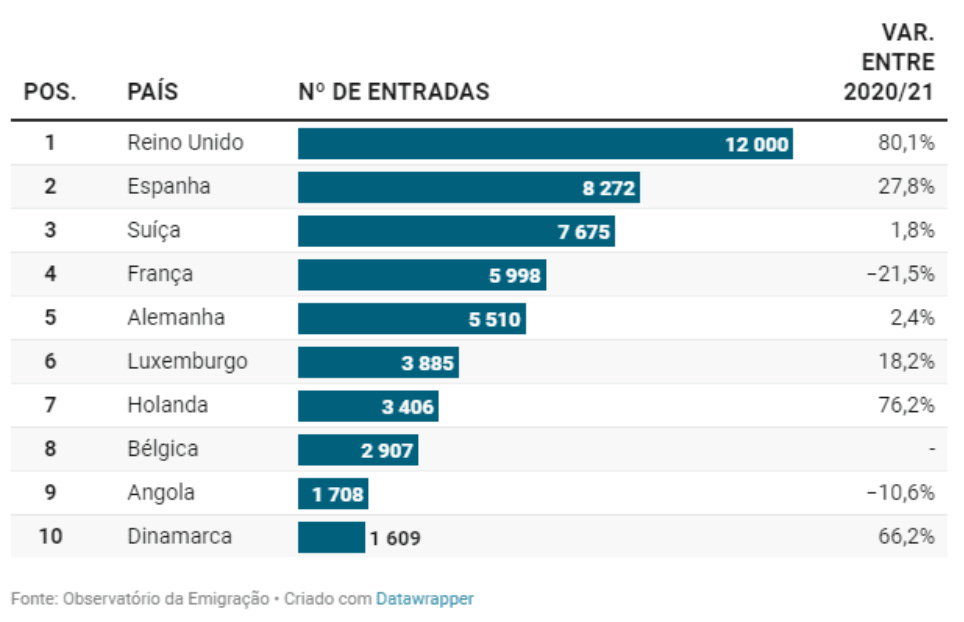

3. Os portugueses continuam a emigrar

Em linha com a sátira do Manuel uma das soluções mais encontradas pelos portugueses é voltar a pegar nas caravelas e fazer-se ao mar. A diferença, é que neste século trocamos o mar pelo ar e a caravela pelo avião da Transavia.

O número de portugueses emigrados continua a crescer, estudos apontam que equivale a 20% da nossa população, chegando a ser as estimativas apontam um número entre 2,6 e 2 milhões.

Arrisco a dizer que a maioria destes é também população ativa, o que agrava o problema das reformas e outros.

Portugal é o país da Europa Ocidental que mais cidadãos vê partir.

Mas sabes para onde vamos?

Gostaste? Partilha com alguém. Demora 3 segundos e estarias a ajudar-me.

E, como sempre, não deixes de me dar a tua opinião e feedback directamente no Linkedin ou no Twitter. Qual foi o teu ponto preferido acima dos 3? Tens outras sugestões? Por favor, diz-me.

Vamos falando, bons investimentos!

Disclaimer

Aqui vais encontrar informação e opiniões do autor, o que não vais encontrar é aconselhamento individual nem recomendações

Todas as informações, opiniões, racionais, análises e outros conteúdos são partilhados de forma livre e informativa.

Esta newsletter é para os investidores que conseguem tomar as suas decisões de investimento sem aconselhamento. Não sendo analista financeiro o autor não providencia aconselhamento individual nem recomendações de investimentos.

Adicionalmente é importante tomar as próprias decisões e verificares por ti mesmo, de forma independente, os factos e dados apresentados, apesar da informação aqui constatada ser obtida de fontes que acredito serem fidedignas.

Obrigada por mais um quiosque! Como comentei no "aforradores antes de investidores", os números "- 58,5% deixou o dinheiro na conta à ordem" é condizente com a minha suspeita. A conta a ordem serve para tudo: fundo de emergência, gastos mensais, pagar férias, cobrir a avaria do carro, poupança. Acho importante ter dinheiro pronto para emergências, mas é para isso que serve o fundo de emergência. Depois deve-se analisar as despesas mensais e o que sobra deve ser a) poupado para projetos específicos (próximas férias, casamento, chegada de um filho, renovar a casa, comprar carro novo, etc) e b) investido. Ficar na conta a ordem só porque sim, porque um dia posso precisar, é um mindset que tem de ser trabalhado. Porque poupar e investir é o que pode ajudar e em muito as famílias portugueses a não viverem mês a mês