Primeiro dos últimos

Estudo da Comissão Europeia sobre literacia financeira na Europa. Como figura Portugal?

👋 Olá, o meu nome é Jorge. Bem-vindo a mais uma edição da minha newsletter. Tenho como objetivo acelerar a literacia financeira e ajudar a ‘descomplicar’ o conceito de investir, em Portugal. Invisto desde 2018.

Hoje trago o novo estudo da Comissão Europeia sobre literacia financeira na Europa, lançado em Julho de 2023. Entrevistaram mais de 26.000 pessoas de Março a Abril de 2023. Em Portugal foram entrevistadas 1016 pessoas.

O estudo visa testar o conhecimento financeiro e o comportamento financeiro. A comissão Europeia diz que esses dois vértices ilustram o nível alfabetização financeiros dos cidadãos.

Equipar as pessoas com a confiança e as habilidades para tomar decisões informadas sobre seu dinheiro é do interesse de todos. Isso afeta positivamente o bem-estar pessoal e financeiro das pessoas e a resiliência de rendimentos...capacitando as pessoas a entender os benefícios e riscos do investimento e construindo confiança nos mercados de capitais. Este Eurobarômetro é uma contribuição importante para a nossa compreensão da alfabetização financeira na UE e ajudar-nos-á a concentrar nossos esforços onde eles são mais necessários”.

Mairead McGuinness, comissária para Estabilidade Financeira, Serviços Financeiros e União dos Mercados de Capitais

E que esforço Herculano há que fazer em Portugal🇵🇹

Assim, relembro o porque de estares a ler este email e qual é o meu objetivo desta newsletter.

O meu objetivo é tornar-te financeiramente mais inteligente. Maximizar a utilidade de cada euro que ganhes, poupes, invistas ou gastes. O 100Mesada ajuda-te a:

Aprender e começar a investir.

Melhorar a tua relação com o dinheiro.

Acelerar o teu caminho até à independência financeira.

Partilha o meu trabalho com um familiar, amigo ou colega para me ajudares nesta missão.

Voltando ao estudo europeu.

Níveis de Literacia Financeira na Europa

Em média, na EU apenas 18% dos cidadãos possuem um alto nível de literacia financeira, 64% têm um nível médio e 18% têm um nível baixo.

Existem diferenças significativas entre os Estados Membros. Entre os melhores desempenhos, Holanda 🇳🇱, Suécia 🇸🇪, Dinamarca 🇩🇰e Eslovênia 🇸🇮. É apenas nestes quatro países que mais de um quarto dos cidadãos em cada dez entrevistados exibem um alto nível de conhecimento financeiro.

Os resultados mostram também a necessidade de incidir em certos grupo-alvo como: jovens, mulheres, pessoas com salários menores e pessoas com níveis baixos de escolaridade. Já que tendem a ser, em comparação, financeiramente menos literados que os outros grupos.

Conhecimento Financeiro:

Aproximadamente um 1/4 dos entrevistados respondeu corretamente a pelo menos quatro das cinco questões sobre conhecimento financeiro. Cerca de metade respondeu apenas duas ou três respostas corretamente.

O restante 1/4 achou as perguntas muito desafiantes, não conseguindo responder a nenhuma ou apenas a uma em cada cinco.

Os países com melhores resultados em conhecimento financeiro são a Holanda, Dinamarca, Finlândia e Estônia, onde cerca de 4 em 10 pessoas demonstraram um nível alto de conhecimento.

Questões que relacionam investimentos com risco, inflação, o valor da diversificação aquando de investir, juro composto e taxas de juro. Deixo duas das cinco, vamos lá.

Comportamento Financeiro:

9 em 10 dos entrevistados concordam que, antes de comprar algo consideram se podem pagar. Na mesma proporção, os entrevistados acompanham e monitoram as suas despesas.

É a estabelecer metas financeiras de longo prazo e trabalhar para alcançá-las que o número baixa para aproximadamente 7 em 10 pessoas.

Serviços Financeiros Digitais:

Cerca de 3/4 quartos dos entrevistados em toda a UE estão confortáveis com o uso de serviços financeiros digitais.

O país com melhor registo é a Finlândia (95%). Nós infelizmente só ficamos à frente da Grécia, sendo ultrapassados por países como a Bulgária, Roménia e Polónia.

Confiança nos conselho de investimento recebidos por um banco, seguradora ou consultor financeiro

Apenas cerca de um 1/3 dos europeus confiam nos conselhos de investimento que recebem. A confiança varia significativamente entre os Estados Membros.

Portugal para a minha surpresa mostra uma confiança acima da UE nestes serviços.

Resiliência Financeira e Inclusão:

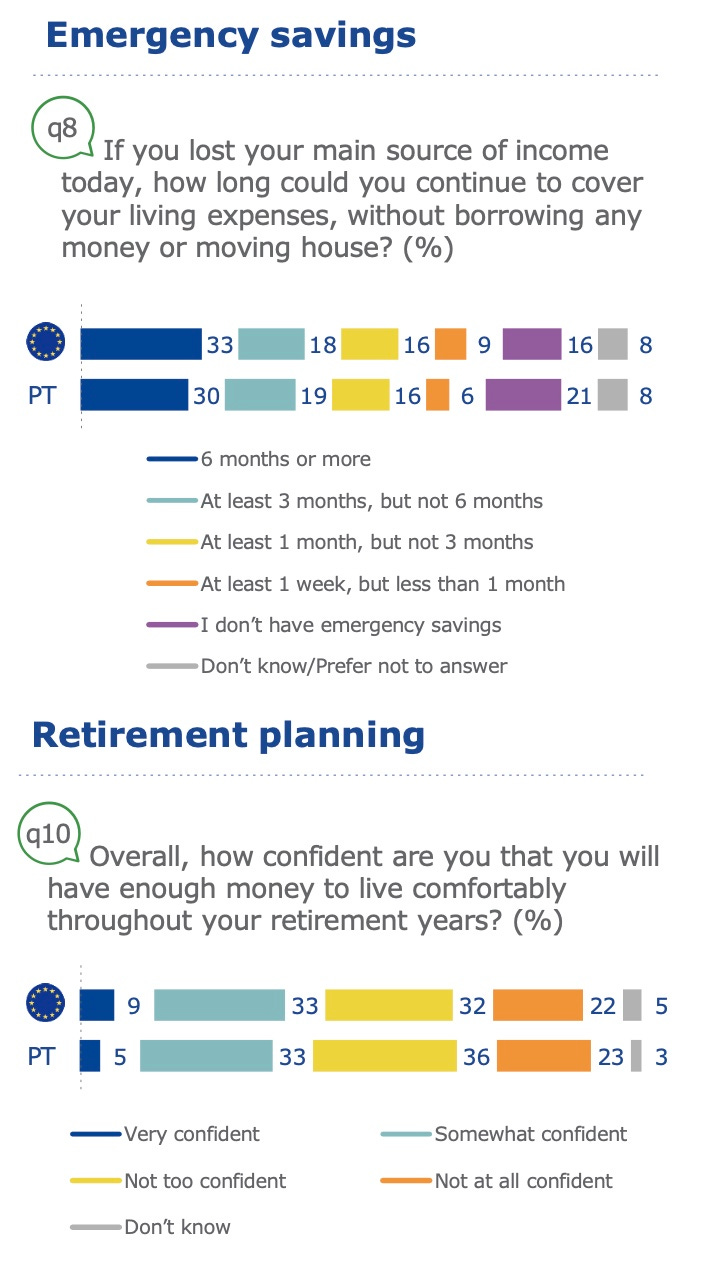

16% dos entrevistados na UE não tem poupanças no caso de perder a fonte principal de rendimento.

18% dos entrevistados na UE, tem um fundo de emergência suficientemente grande para cobrir despesas durante três meses, mas não seis meses.

Na média da União Europeia grande parte dos entrevistados sente-se "não muito confiante" (32%) ou "não confiante" (22%) de que terá dinheiro suficiente para viver confortavelmente durante os seus anos de reforma.

De acordo com o estudo, em Portugal, mais de 20% dos entrevistados não tem um fundo de emergência.

E onde apenas 5% está muito confiante que irá ter dinheiro suficiente para viver de forma confortável na sua reforma. Um valor abaixo da média europeia.

Produtos financeiros usados nos últimos dois anos:

Relativamente aos produtos que já usaram nos últimos dois anos, o panorama europeu vs o português.

Portugal está menos confortável na compra de produtos financeiros como ações, obrigações, ETFs mas acima em produtos crypto. O que não aparenta condizer que o o perfil conservador de risco do Português.

Fazemos mais empréstimos que os outros Estados Membros, provavelmente relacionado com os baixos salários e reduzido poder de compra em Portugal.

Como referi no segundo parágrafo o estudo visa testar a literacia financeira dos estados membro da União Europeia. Através de um sistema de rankings de literacia financeira composto pela soma de duas componentes com igual peso:

Conhecimento financeiro

Comportamento financeiro.

Foi atribuído uma posição a cada um dos 28 países. Portugal está no último lugar da tabela…

Portugal está em último, o País onde vivo está em primeiro. Para mim é uma dicotomia ou seja, uma divisão de duas partes neste caso totalmente opostas. Na Holanda, tudo é digital e o conhecimento financeiro é alto, a maioria das pessoas vive uma vida relativamente frugal especialmente tendo em conta os seus salários. Em Portugal o conhecimento financeiro é mais escasso e os comportamentos seguem essa falta de experiência. A agravar a situação os salários são baixos, os impostos são altos, e temos outros problemas estruturais.

Enfim, isto não é uma comparação, é um desabafo de quem vê difícil a ideia de voltar a casa (Portugal) nas atuais condições. E, é com o objetivo de melhorar a literacia financeira que surge o 100Mesada, na esperança de ter algum impacto por muito pequeno que seja.

Há que focar nas coisas que podemos controlar, e talvez a primeira seja falar mais sobre este tópico. Há uns tempos lancei um artigo onde falo do porque do tabu à volta do dinheiro estar a levar-nos a uma sociedade mais pobre.

Obrigado por leres. Vamos falando, bons investimentos!

Fontes:

https://europa.eu/eurobarometer/surveys/detail/2953

https://europa.eu/eurobarometer/api/deliverable/download/file?deliverableId=88160

https://europa.eu/eurobarometer/api/deliverable/download/file?deliverableId=88154

Gostaste do artigo? Partilha com alguém. Demora 3 segundos e estarias a ajudar-me.

Disclaimer

Aqui vais encontrar informação e opiniões do autor, o que não vais encontrar é aconselhamento individual nem recomendações.

Todas as informações, opiniões, racionais, análises e outros conteúdos são partilhados de forma livre e informativa.

Esta newsletter é para os investidores que conseguem tomar as suas decisões de investimento sem aconselhamento. Não sendo analista financeiro o autor não providencia aconselhamento individual nem recomendações de investimentos.

Adicionalmente é importante tomar as próprias decisões e verificares por ti mesmo, de forma independente, os factos e dados apresentados, apesar da informação aqui constatada ser obtida de fontes que acredito serem fidedignas.

"Portugal está menos confortável na compra de produtos financeiros como ações, obrigações, ETFs mas acima em produtos crypto. O que não aparenta condizer que o o perfil conservador de risco do Português."

Mas condiz com o nível de literacia financeira do português ;)

Excelente análise do relatório - e super interessante que o país onde vives está em primeiro e o país da tua nacionalidade está em último. Dá-te uma perspectiva única das diferenças entre as culturas. Porque acho que é isso que se resume a literacia financeira - às culturas de cada país. Se houver um maior investimento na educação e no conhecimento financeiro, iria tanta coisa mudar em Portugal. E a mudança dá muito trabalho.